Comment ça marche ?

Les grandes entreprises et les plus riches contribuables évitent l’impôt en grande partie légalement.

Les grandes entreprises et les plus riches contribuables évitent l’impôt en grande partie légalement en déclarant revenus et profits dans un paradis fiscal où ils profitent de taux d’imposition négligeables. Pour y arriver, ils abusent des différentes dispositions fiscales du Canada et d’autres pays. Ci‑dessous, quelques stratagèmes courants pour éviter l’impôt en déplaçant ses profits et ses revenus dans un paradis fiscal.

Les 4 différentes dispositions fiscales :

La manipulation des prix de transfert

La manipulation des prix de transfert est le « truc » des multinationales pour éviter l’impôt à travers la planète. Le prix de transfert est le prix auquel est vendu un bien ou un service entre les filiales d’une multinationale. La stratégie d’évitement consiste à optimiser les prix et services vendus entre les filiales de la multinationale afin que cette dernière déclare ses profits mondiaux dans des paradis fiscaux. Ainsi, les filiales dans les pays à imposition « normale » déclarent de faibles profits, voire des déficits, tandis que les filiales enregistrées dans des paradis fiscaux déclarent des profits massifs et ne paient presque pas d’impôt.

Voyons schématiquement comment une multinationale économise plus de 125$ d’impôt sur chaque vélo construit à l’étranger et vendu au Canada en faisant un détour comptable par les Bermudes.

Ceci reste un exemple très simplifié. Normalement, une multinationale a de multiples filiales et ramifications à travers le monde, qui permettront de jongler avec les revenus et dépenses à son avantage. Il existait d’ailleurs une variante du prix de transfert, la « Doublette irlandaise/Sandwich hollandais » (aujourd’hui abolie), qui a permis à Google de manipuler ses opérations européennes durant plus de dix années et de cacher 20 milliards de profit dans des paradis fiscaux caribéens.

NOS SOLUTIONS

Le stratagème de manipulation des prix de transfert repose sur un principe vétuste du système fiscal mondial, qui permet de considérer les différentes filiales d’une multinationale comme des sociétés opérant indépendamment les unes des autres. Pour contrer ce problème structurel, une variété de solutions doivent être envisagées.

À l’échelle nationale, le Canada doit renforcer les règles et les lois anti-évitement fiscal, afin de dissuader les contrevenants fiscaux et leurs conseillers-experts de mettre en place des stratagèmes de prix de transfert. Le gouvernement fédéral doit également éliminer les échappatoires que contiennent nos lois fiscales, de sorte que l’ARC puisse imposer les revenus déclarés dans un paradis fiscal et rapatriés au Canada.

À l’échelle internationale, il est essentiel de s’assurer que les multinationales paient un minimum de 25 % d’impôt partout où elles opèrent. Avec un taux uniforme à l’échelle internationale, tous ces stratagèmes deviennent caducs. Cette mesure doit s’appuyer sur une collaboration étroite entre les États, qui rompe avec les pratiques de concurrence fiscale qui ont largement cours aujourd’hui. Une autre approche, ultime, au problème de manipulation des prix de transfert consiste en l’instauration d’un système mondial d’imposition unitaire, qui permettrait d’imposer la multinationale comme une entité unique agissant à l’échelle internationale.

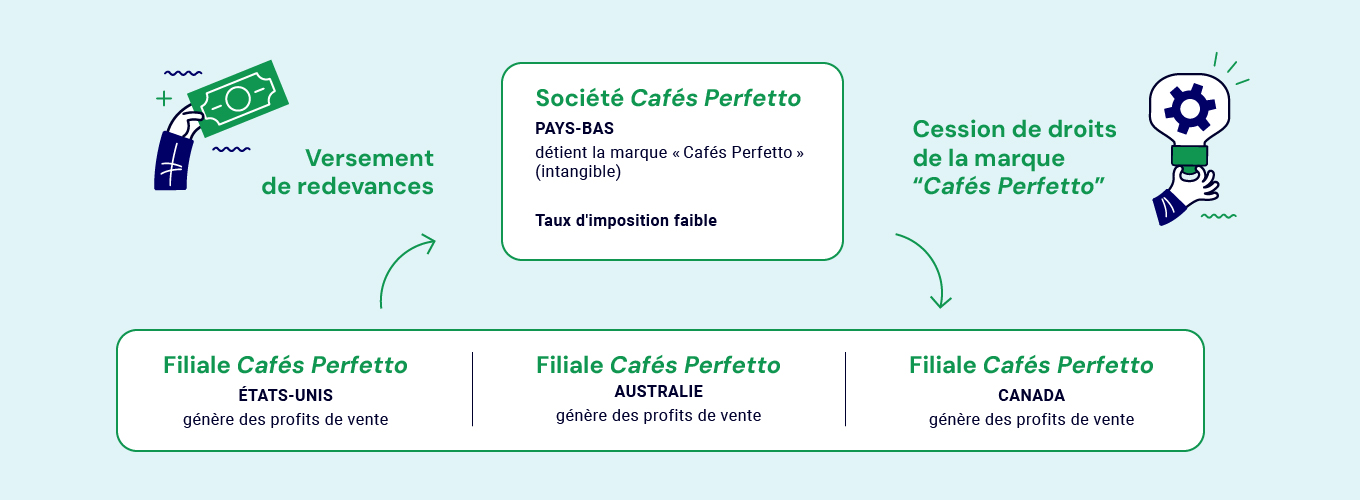

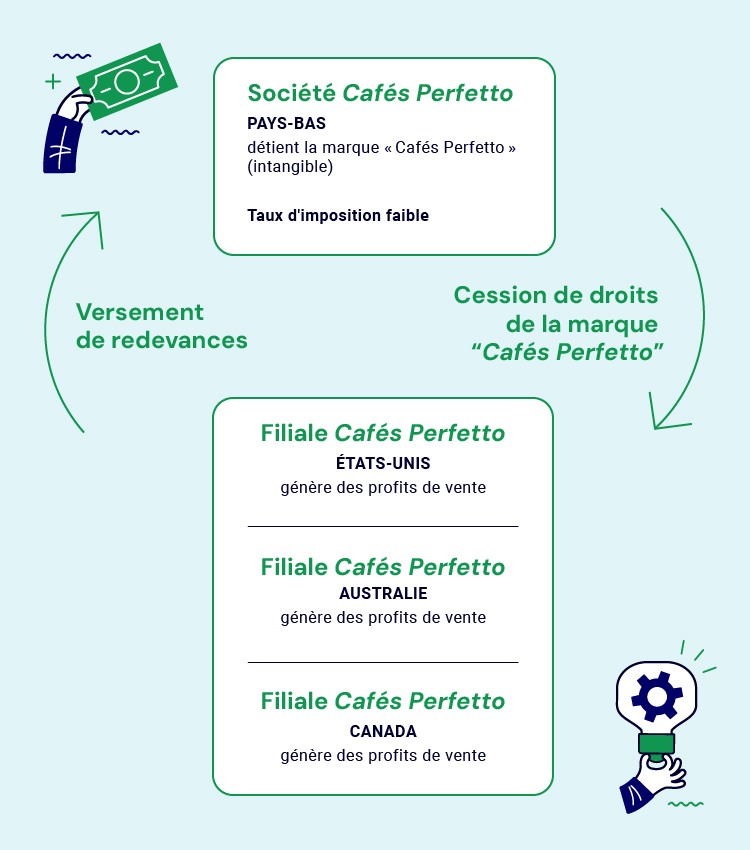

L’offshorisation de la propriété intellectuelle

Les biens intangibles (brevets, marques de commerce, droits d’auteur, logiciels, etc.) sont encore plus faciles à transférer d’un pays à l’autre. Ils sont les candidats parfaits pour les stratagèmes de transfert de bénéfices entre filiales d’une multinationale.

Le principe est simple : en enregistrant par exemple sa marque de commerce Café Perfetto dans un paradis fiscal, une multinationale créative met la source de ses profits à l’abri de l’impôt des pays où elle exploite ses commerces concrètement. Elle peut décréter que toutes ses filiales établies dans des pays à fiscalité “normale” devront payer des redevances sur chaque produit vendu. Par ce stratagème les filiales, après avoir payé les redevances, ne déclarent presque plus de profits dans leur pays d’opération et paient peu d’impôt. Quant à elle, la filiale qui collecte les droits sur la marque de commerce verra ses profits gonfler sous des cieux où le taux d’imposition est presque nul.

L’offshorisation de la propriété intellectuelle consiste en fait en une forme particulière de manipulation des prix de transfert, possible grâce aux règlements et aux lois laxistes des paradis fiscaux concernant l’enregistrement de la propriété intellectuelle. Les multinationales exploitent ainsi à leur profit la fiction juridique qui permet de déclarer un profit, à des fins d’imposition, dans une juridiction autre que celle où il a été généré.

NOS SOLUTIONS

La lutte contre l’offshorisation de la propriété intellectuelle passe essentiellement par cette même élimination des stratagèmes de manipulation de prix de transfert. Certaines avancées comme l’imposition de taxes sur les services numériques (autrement connues sous le nom de « Taxes GAFAM ») permettent de remédier partiellement aux problèmes créés spécifiquement par la numérisation de l’économie et l’exploitation de biens intangibles. Cette approche ne permet toutefois pas d’imposer de façon équitable ces multinationales à la hauteur de leurs profits.

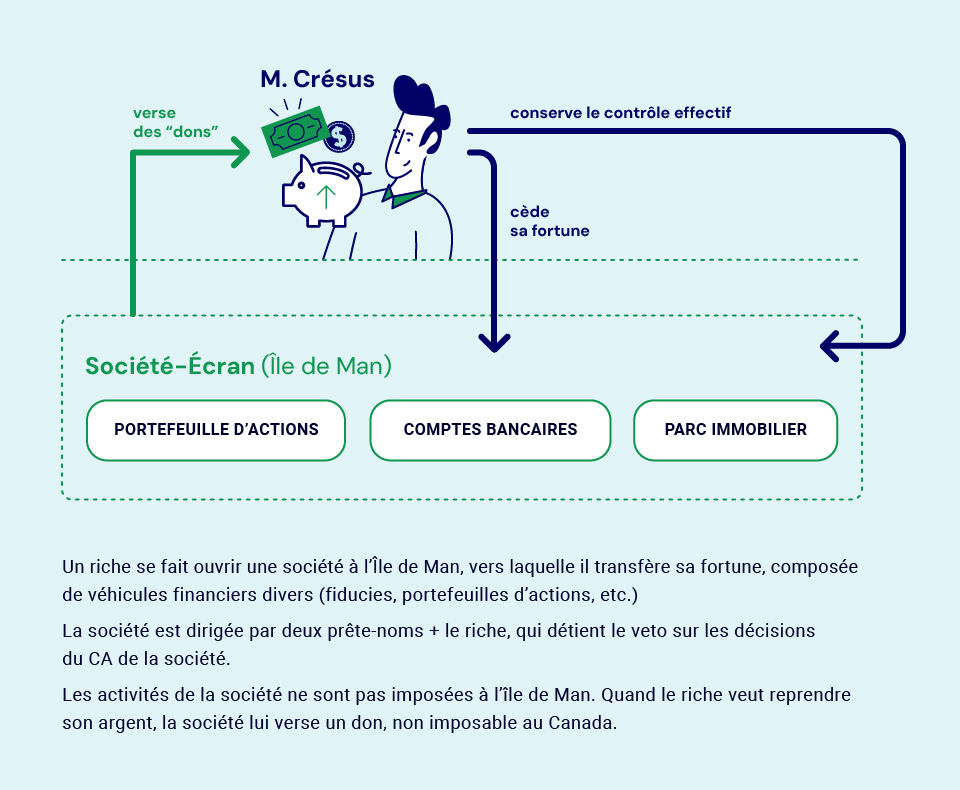

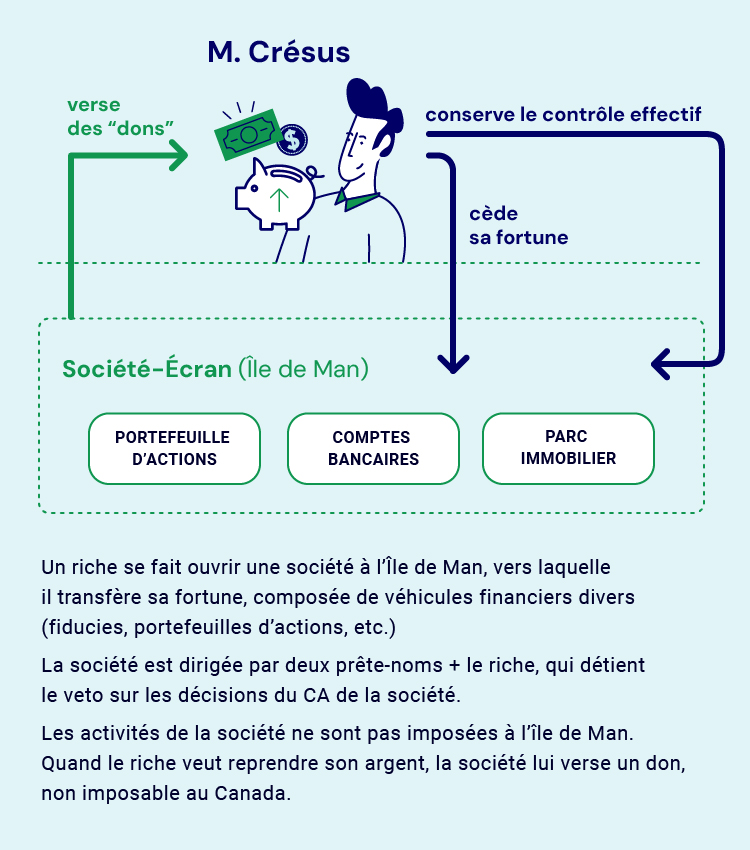

Les sociétés-écrans

Les sociétés-écrans sont des entreprises privées qui n’ont aucune activité économique substantielle. Il s’agit de coquilles vides : leur conseil d’administration est composé de prête-noms et elles n’ont qu’une boîte postale comme adresse. Les sociétés-écrans servent à masquer les opérations financières. Grâce à elles, un groupe multinational peut faire transiter des fonds à l’international tandis qu’un particulier fortuné peut y cacher son identité. On retrouve ainsi près de 40 000 sociétés à la Ugland House, dans les îles Caïmans, tandis qu’on en retrouve près de 450 000 dans les îles Vierges britanniques.

L’affaire KPMG est emblématique de cette méthode. Grâce au stratagème que KPMG organisait pour de riches individus, ce sont des centaines de millions de dollars qui ont échappé à l’impôt au Canada.

NOS SOLUTIONS

Un long chemin a été parcouru au cours des dernières années en matière de transparence fiscale. Le gouvernement du Québec, par exemple, a récemment mis en œuvre un registre public des bénéficiaires ultimes, une mesure défendue depuis des années par le collectif EPF. Le Canada devrait suivre.

Cela ne représente qu’un premier pas. Plusieurs mesures supplémentaires doivent être instaurées afin de serrer la vis aux contrevenants fiscaux, dont la restriction de l’accès aux programmes de divulgation volontaire, la limitation des ententes à l’amiable et la pénalisation des contribuables fautifs ainsi que des facilitateurs.

L’abus des conventions fiscales canadiennes

Dans un contexte d’économie mondialisée, les pays ont multiplié les conventions fiscales visant à éliminer la double imposition. Ces conventions, souvent basées sur le modèle proposé par l’OCDE, visent à faire en sorte qu’un particulier ou une société ne soit pas imposé sur les mêmes revenus à la fois à l’étranger et dans son pays de résidence. Cela apparaît raisonnable lorsque la convention intervient entre deux pays ayant une fiscalité « normale », par exemple l’Allemagne et le Canada.

Cependant, le Canada a conclu de telles conventions avec plusieurs paradis fiscaux. Cela a permis aux entreprises de structurer leurs affaires pour inscrire leurs revenus et profits dans des pays ayant un taux d’imposition négligeable afin de les rapatrier sans être imposés au Canada. Les conventions de non double imposition deviennent alors des conventions de double non-imposition!

Le Canada a bien prétendu mitiger les effets de ces conventions, notamment en concluant des Accords d’échange de renseignements fiscaux (AÉRF) avec des paradis fiscaux. Ces AÉRFs permettent aux autorités fiscales d’obtenir des informations autrement inaccessibles au sujet de résidents fiscaux canadiens. Cependant, le gouvernement canadien a consenti en retour un avantage fiscal permettant aux sociétés établies dans les pays avec lesquels le Canada a signé un AÉRF de distribuer leurs profits d’entreprises, en franchise d’impôt, au bénéfice de leur société mère canadienne. Autrement dit, la signature d’un AÉRF a finalement permis de légaliser pleinement le stratagème.

NOS SOLUTIONS

Actuellement, le Canada est signataire de 98 conventions de non double imposition et 25 AÉRFs, plusieurs de ces ententes étant passées avec des paradis fiscaux notoires. Force est de conclure que le Canada a lutté jusqu’à présent contre les paradis fiscaux en les rendant légaux !

Pour lutter contre l’abus des conventions fiscales, il faut revoir avec urgence les conventions signées avec des paradis fiscaux. La lutte contre les stratagèmes de non double imposition, mais aussi en général contre le recours aux paradis fiscaux, devrait constituer une priorité de la politique étrangère du Canada.